配偶者控除申告書(令和元年)の書き方

最初に、「合計所得金額の見積金額の計算表」から記入してください。

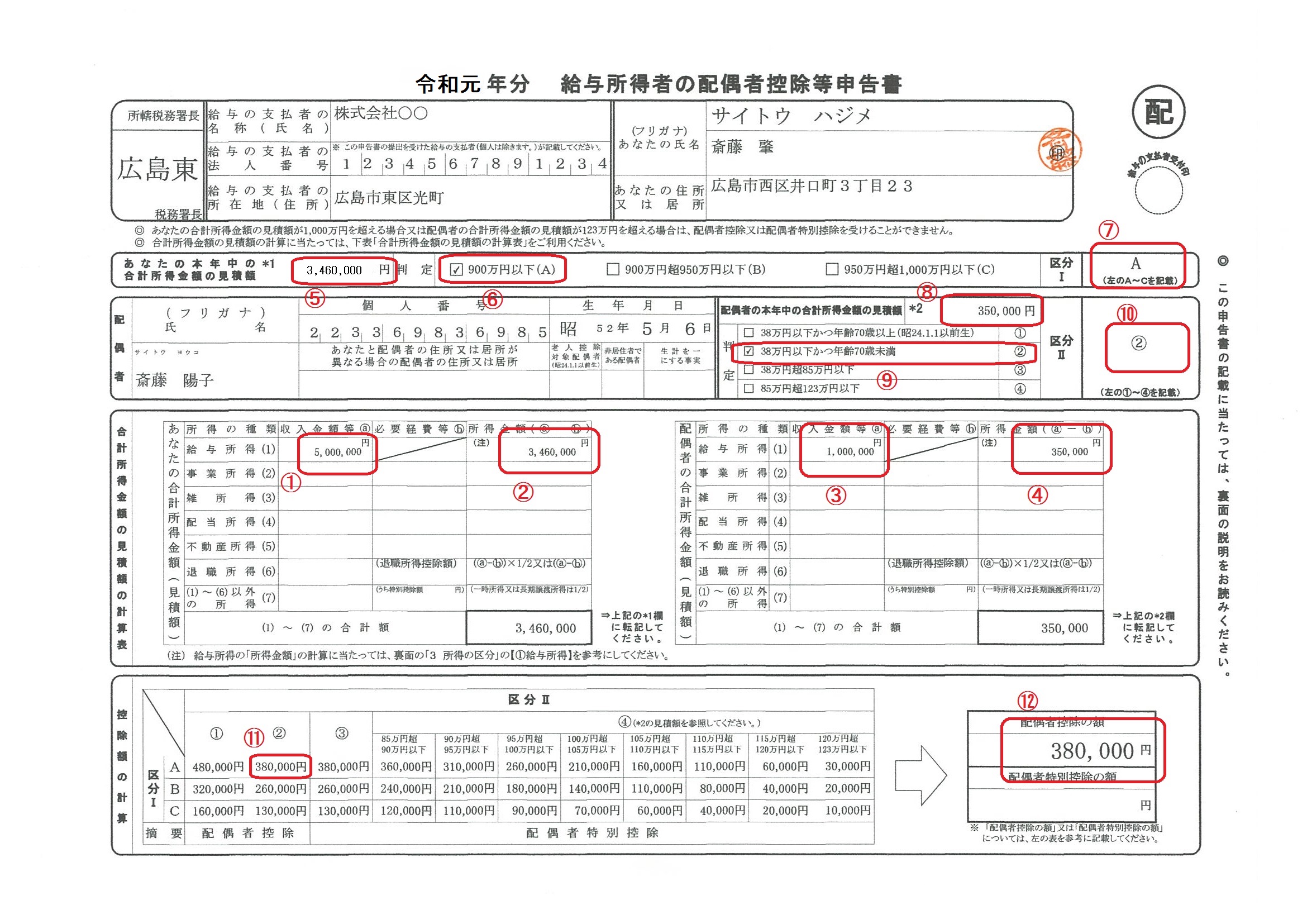

①

自分の令和元年の給与収入を記入してください。

②

下記の給与所得控除の速算表から給与所得控除を計算し、給与収入から給与所得控除を引いて給与所得を計算します。

5,000,000円の給与所得控除額は、

5,000,000円×20%+540,000円=1,540,000円

給与所得は、5,000,000円-1,540,000円=3,460,000円 となります。

【給与所得について】

給与所得の金額は、給与等の収入金額から給与所得控除額を差し引いて算出しますが、この給与所得控除額は、給与等の収入金額に応じて、次のようになります。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

| 1,800,000円以下 | 収入金額×40% 650,000円に満たない場合には650,000円 |

| 1,800,000円超 3,600,000円以下 | 収入金額×30%+180,000円 |

| 3,600,000円超 6,600,000円以下 | 収入金額×20%+540,000円 |

| 6,600,000円超 10,000,000円以下 | 収入金額×10%+1,200,000円 |

| 10,000,000円超 | 2,200,000円(上限) |

③

配偶者の令和元年の給与収入を記入してください。

④

上記の給与所得控除の速算表から給与食控除を計算し、給与収入から給与所得控除を引いて給与所得を計算します。

1,000,000円の給与所得控除額は、

1,000,000円×40%=400,000円 となりますが、650,000円に満たないため、給与所得控除額は、650,000円となります。

給与所得は、1,000,000円-650,000円=350,000円 となります。

⑤

下の「合計所得金額の見積額の計算表」の「あなたの合計所得金額(見積額)」の欄で計算し求めた合計所得金額を記載します。

自分の所得が給与所得のみで、給与の収入金額が12,200,000円を超える場合は、合計所得金額が1,000万円を超えるので、配偶者控除及び配偶者特別控除の適用を受けることができません。

⑥

該当する判定箇所にチェックを入れてください。

⑦

左の判定結果を記載します。

⑧

下の「合計所得金額の見積額の計算表」の「配偶者の合計所得金額(見積額)」の欄で計算し求めた合計所得金額を記載します。

⑨

該当する箇所にチェックを入れてください。

⑩

左の判定結果を記載します。

⑪

区分ⅠがA、区分Ⅱが②となる控除は、配偶者控除となり、控除額は380,000円になります。

⑫

「配偶者控除」欄に、380,000円を記載します。

2018年11月1日 1:56 PM|年末調整