源泉所得税の計算方法

給与を支給する場合、毎月その給与に対する源泉所得税を引いて支給する必要があります。

例えば、ある従業員の給与を19万7,000円(交通費は別)に設定したとします。

次に、給与19万7,000円から社会保険料を引いてください。(国民健康保険に加入している場合は、引くことができません)

給与19万7,000円に対する社会保険料は、40歳以上の場合、おおよそ3万円になりますので、

、「その月の社会保険料等控除後の給与等の金額」は、19万7,000円-3万円=16万7000円がになります。

税務署から送られてくる「給与所得の源泉徴収税額表」を確認し、源泉所得税を計算します。

↓源泉徴収税額表です。(https://www.nta.go.jp/publication/pamph/gensen/zeigakuhyo2017/01.htm)

ページの上の方に「甲」と「乙」の2種類の表記があります。

乙欄は、2か所以上から給与をもらっている人に対して適用します。

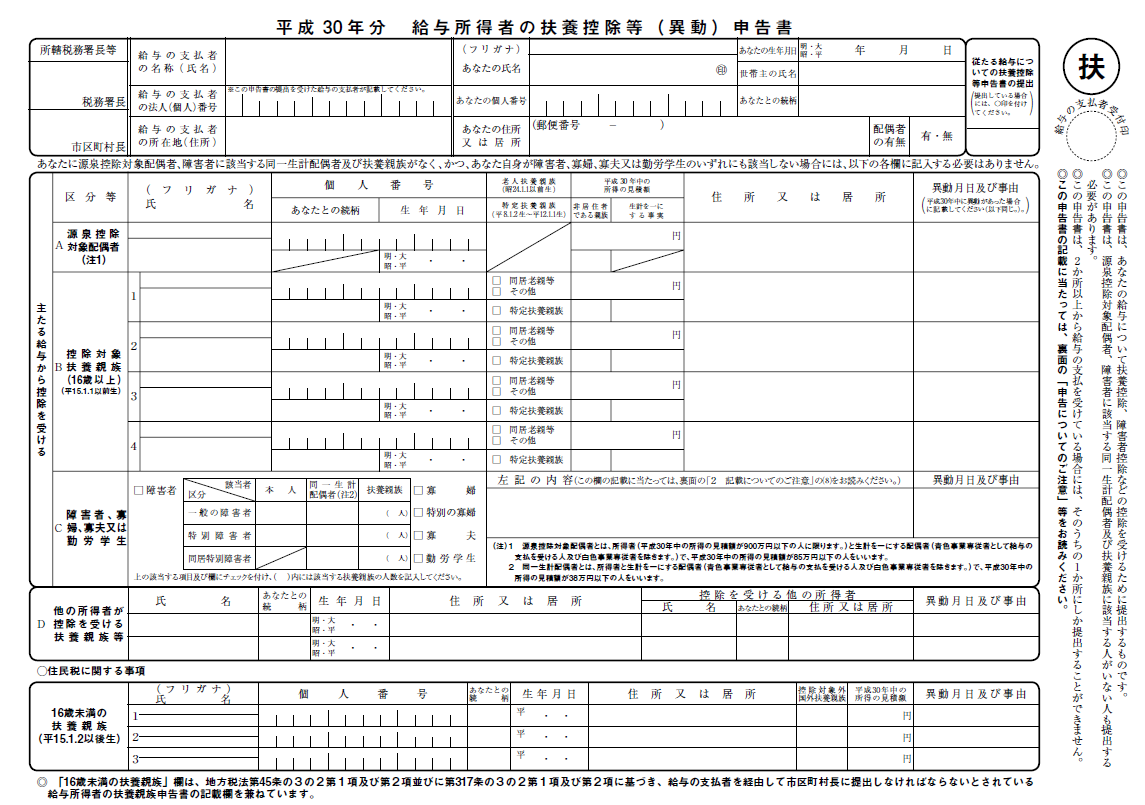

甲か乙かの判定は、「給与所得者の扶養控除等申告書」を事業所に提出いているかどうかで決まります。

この、「給与所得者の扶養控除等申告書」は、1人につき1事業所にしか提出することができず、2か所以上から給与をもらっている場合、2か所目以降については乙欄にて源泉所得税を徴収することになります。

事業所へ「給与所得者の扶養控除等申告書」を提出しており、さらに、扶養が1人いるとします。

この場合、「甲」欄の「その月の社会保険等控除後の給与等の金額」の列をみてください。

次に、その列の167,000円以上169,000円未満の行を確認し、「扶養親族等の数」を1人の列と交差する欄の2,000円がA氏の源泉所得税となります。

また、2か所目以降の給与で乙欄を適用する場合、下記の税額表で丸をしている11,400円となります。

源泉所得税は、給与が変動するたびごとにそれぞれ計算しなければいけません。

また、この源泉所得税の額は、あくまで概算ですので、1年間の給与が決定した後に正確な所得税額を計算し直し、徴収しすぎであれば還付、不足していれば追加徴収して精算することになります。

この作業のことを年末調整といいます。

2017年12月11日 2:07 PM|給与計算