会社設立と税金

法人税の計算方法

会社を設立すると、その会社のは法人税が課税されます。

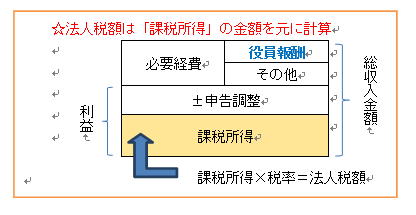

法人税は、以下の流れで計算されます。

- 売上(収入) - 経費(役員報酬含む) = 利益

- 利益±申告調整(交際費損金不算入等) = 課税所得

- 課税所得×税率 = 法人税額

例えば、ある会社の第1期の損益が、売上1500万円、役員報酬600万円、その他経費500万円(従業員給与/材料費/事務用品費/交通費等)という結果になったとすると、

売上1500万円-経費500万円-役員報酬600万円=利益400万円

となり、利益400万円に対して法人税率をかけて法人税を計算します。

ちなみに、平成28年の法人実効税率は、以下の通りです。

| 課税所得 | 法人実行税率 |

| 800万円以下 | 約23% |

| 800万円超 | 約34% |

法人税と所得税の関係

すでにお分かりだと思いますが、法人税を安くしようと思えば、最も手っ取り早い方法は、役員報酬を増やすことです。

役員報酬を増やせば、利益がその分少なくなり、結果として法人税が安くなります。

ですが、役員報酬を増やせば、役員の所得税・住民税が増えることになります。

また、社会保険をかけていれば、社会保険料も増加します。

つまり、法人税を減らそうとして役員報酬を増やすと役員の所得税・社会保険料が増え、

役員の所得税・社会保険料を減らそうとすると、会社の法人税が増えるといった相関関係が成り立っているわけです。

税金の負担が一番軽くなるのは?

では、役員報酬をいくらにすれば、税金が一番少なくて済むのでしょうか?

上記の会社のように役員報酬を引く前の利益が1000万円のケースで考えてみます。

なお、扶養控除・保険料控除・社会保険料控除等の各種控除を加味しないで役員の所得税・住民税を計算させていただきます。

(単位:万円)

| 利益 | 900 | 800 | 700 | 600 | 500 | 400 | 300 | 200 | 100 |

| 役員報酬 | 100 | 200 | 300 | 400 | 500 | 600 | 700 | 800 | 900 |

(単位:万円)

| 法人税等 | 240 | 200 | 175 | 150 | 125 | 98 | 76 | 53 | 30 |

| 所得税・住民税 | 0 | 13 | 24 | 37 | 53 | 75 | 100 | 128 | 155 |

| 合計 | 240 | 213 | 199 | 187 | 178 | 173 | 176 | 178 | 185 |

上記の表を見れば分かる通り、役員報酬を引く前の利益が1000万円の場合、役員報酬を600万円に設定した時が法人税・所得税・住民税の合計額が一番安くなります。

会社にお金を残しても自由に使うことができません!

これまで書いてきた通り、確かにいくらか法人に利益として残した方がトータルの税金は安くなると思われます。

ですが、会社にお金をプールしている状態ですとそのお金は法人の事業に関する支出にしか使用することができません。

たとえ税金が増えたとしても、役員報酬として一旦受け取れば、そのお金は自分の好きなように使うことができます。

「税金を安くする」という視点と「税金を払って、自由に使えるお金を増やす」という視点を2つ持ち合わせたうえで役員報酬を設定するようにしましょう!

2016年8月16日 11:29 PM|会社の税金