消費税の計算

日々の生活で、私たちに最も身近な税金は消費税です。

ここでは消費税の計算方法について説明します。

消費税の計算は、「原則(一般)課税方式」と「簡易課税方式」の2種類の方法があります。

原則課税方式

私たちは、商品を購入するときやサービスを受けるときなどに、商品等の代金に8%の消費税を上乗せして支払っています。

事業者はお客さんから受け取った消費税を、後日国に納税します。

ただし、事業者は預かった消費税額の全額をそのまま国に納付するのではありません。

消費税を受け取った事業者は、預かった消費税から仕入れや経費にかかった消費税を差し引いて、その差額だけを原則として国に納付します。

<原則課税の場合の計算方法>

納付税額=(課税期間の売上)×8% ― (課税期間の課税仕入高)×8%

簡易課税方式

基準期間の課税売上高が5,000万円以下の場合、売上の際に預かった消費税から納税額を計算する「簡易課税方式」を選択することができます。

簡易課税方式を選択する場合は、適用を受ける事業年度の開始の日の前日までに「消費税簡易課税制度選択届出書」を提出しなければなりません。

また、この「消費税簡易課税制度選択届出書」を提出した場合、原則として2年間は継続して簡易課税制度の適用をした後でなければ原則課税方式へ変更することはできませんので注意が必要です。

<簡易課税の場合の計算方法>

納付税額=(課税期間の売上)×8% ― (課税期間の課税売上)×8%×みなし仕入れ率

みなし仕入率

| 第1種事業 | 卸売業 | 90% |

| 第2種事業 | 小売業 | 80% |

| 第3種事業 | 農業・林業・建設業・製造業等 | 70% |

| 第4種事業 | 飲食店業・1.2.3.5以外の事業 | 60% |

| 第5種事業 | 金融業、保険業、運輸通信業・サービス業 | 50% |

| 第6種事業 | 不動産業 | 40% |

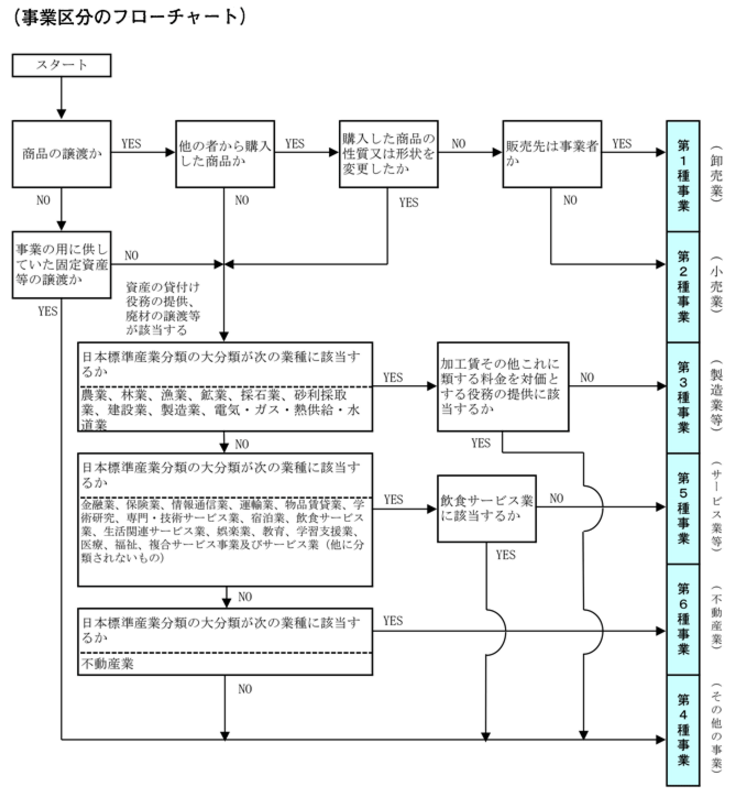

事業区分判定の流れ

事業区分の判定については、上記のフローチャートを参考にして判定してください。

簡易課税方式では、みなし仕入れ率を使用することから、原則課税方式による場合よりも税負担が少なくなることもありますし、逆に多くなることもあります。また、実際の仕入税額控除を使用しないため、消費税の還付を受けることはありません。

原則課税方式と簡易課税方式とでは、どちらが有利になるのかをよく検討して選択するようにしましょう。

具体例

■ 損益計算書

| 勘定科目 | 残高 |

| 売上 |

3,240万円 |

| 仕入 | 2,160万円 |

| 人件費他 |

500万円 |

| その他経費 |

540万円 |

| 営業利益 |

0円 |

事業区分:第2種

原則課税で計算した場合

3,240万円×8/108‐(2,160万円+540万円)×8/108=40万円

簡易課税で計算した場合

3,240万円×8/108‐3,240万円×80%×8/108=48万円

上記のケースで原則課税と簡易課税とを比較した場合、原則課税を選択した方が有利といえます。

しかし、実際の税額はその事業年度の売上の状況や人件費の割合によって変化します。また、前述したとおり簡易課税を選択した場合には、原則として2年間は取り止めることができませんので、事前に十分検討したうえで選択する必要があります。

2017年5月1日 10:58 AM|会社の税金