広島の地域密着”小さな相続”サポート専門家。

相続のこと、誰に相談したらいいか分からない方など歓迎いたします!

あなたの土地を適正評価し、相続税の軽減!固定資産税の見直しも承ります。根拠ある資料作成が可能です!

依頼までの相談は無料!見積もり提示後の追加料金ゼロ!明朗会計が当事務所のモットーです。

相続手続きについて分かりやすく説明した冊子を毎月先着5名様に数量限定で無料進呈しています。

相続税の申告において、土地をどのように評価するかによって大きな違いが出てきます。

それは、土地評価には、相続税法だけでなく、建築基準法・都市計画法等々多くの相続周辺知識が必要となり、これらの専門知識がなければ適正な評価額を計算することができないからです。

つまり、相続を担当する税理士のこれらの知識の差により相続税額が変わってくるということ意味しています。

森川大史税理士事務所では、建築基準法や都市計画法に詳しい土地家屋調査と一緒になって土地の評価額を計算しますので、税理士だけで行うよりも評価を下げることできますので、相続税額も安くすることができます。

また、土地家屋調査士と協力することにより、評価下げる根拠となる資料も作成することができますので、安心してお任せいただけます。

相続税申告は、一生の一大事です。慎重にご検討ください。確定申告税理士と相続税申告税理士の使い分けも検討していただければと思います。

主な評価方法には、路線価方式と倍率方式とがあります。

市街地の大部分で使われる路線価方式は、その土地の面している道路に1㎡当たりの時価が付けられており、この時価に面積を掛けて算出する方法です。

路線価は、個別事情や法的規制等は考えていない最も利用しやすい地点の時価を表しています。

しかし、たとえ同じ路線価の付されている道路に接していても、その形状等は千差万別で、評価しようとするものの多くは標準単価に比べ何らかのマイナス要因を含んでいますので、「路線価×地積」が必ずしも正しい時価を表しているわけではありません。

そのため、評価の際には、このマイナス要因を探し当て、その評価額に補正として反映させることにより、正しい時価を求めることができると共に、評価を下げることもできます。

補正により評価を下げるには、不動産に対する知識や経験が必要となる。

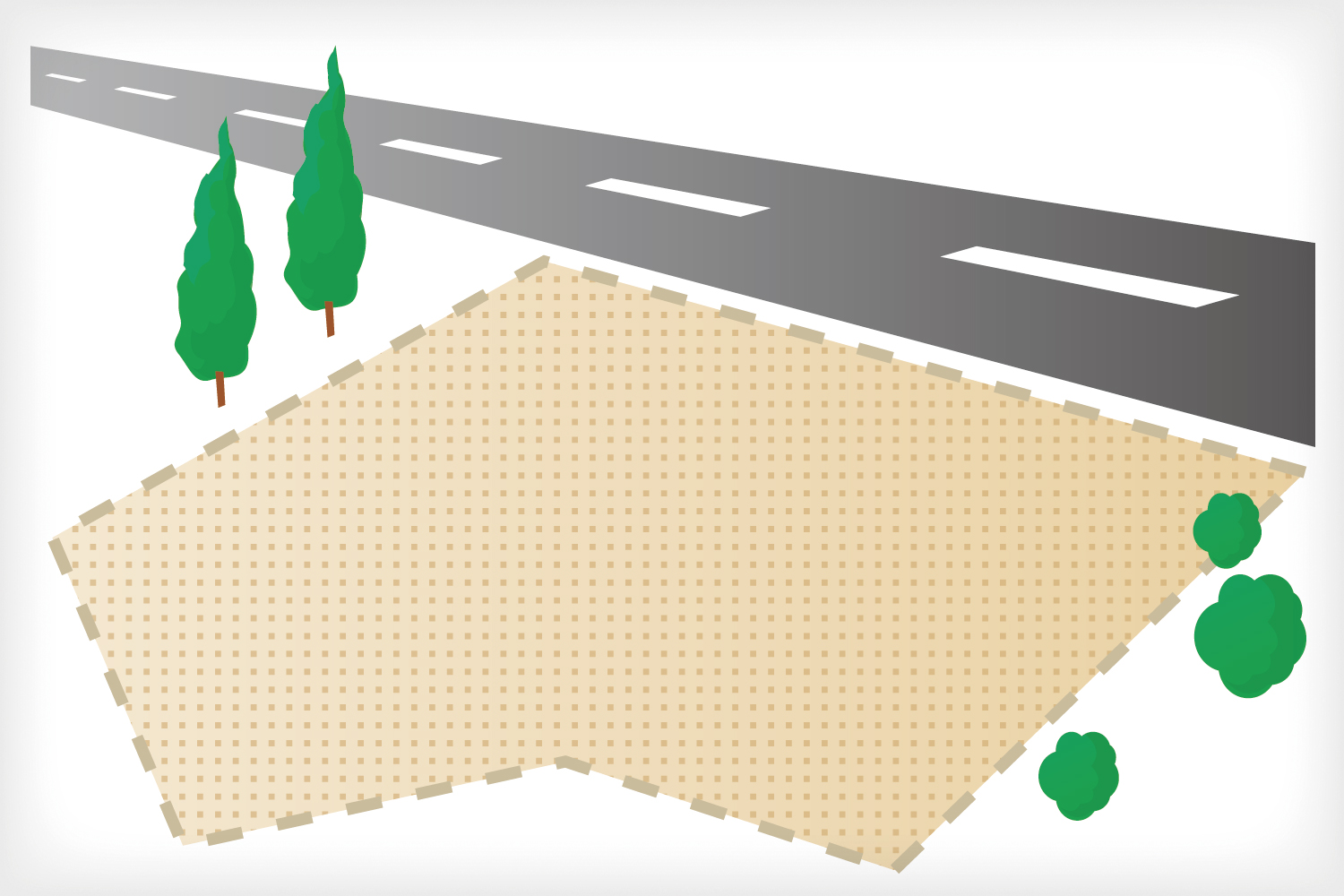

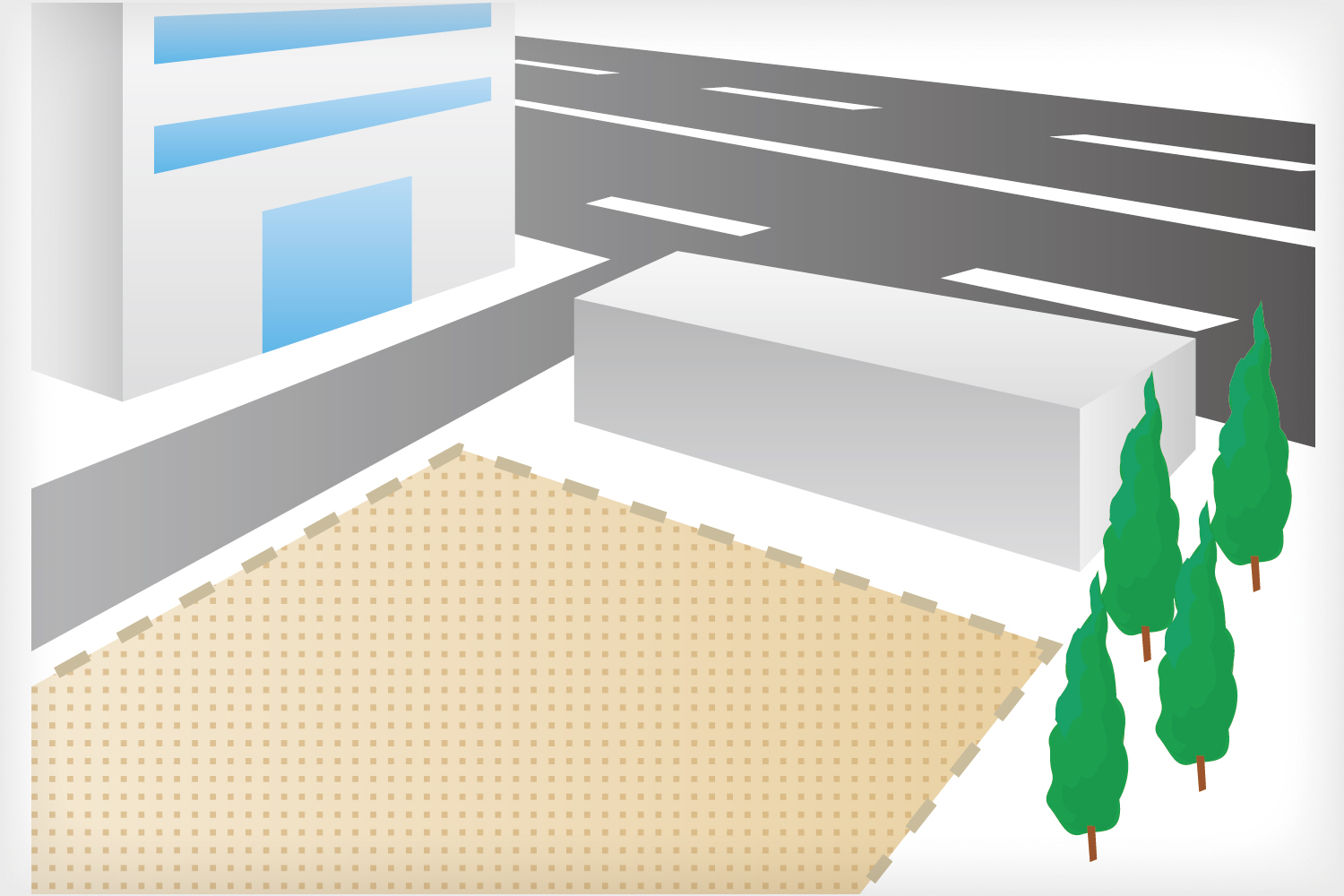

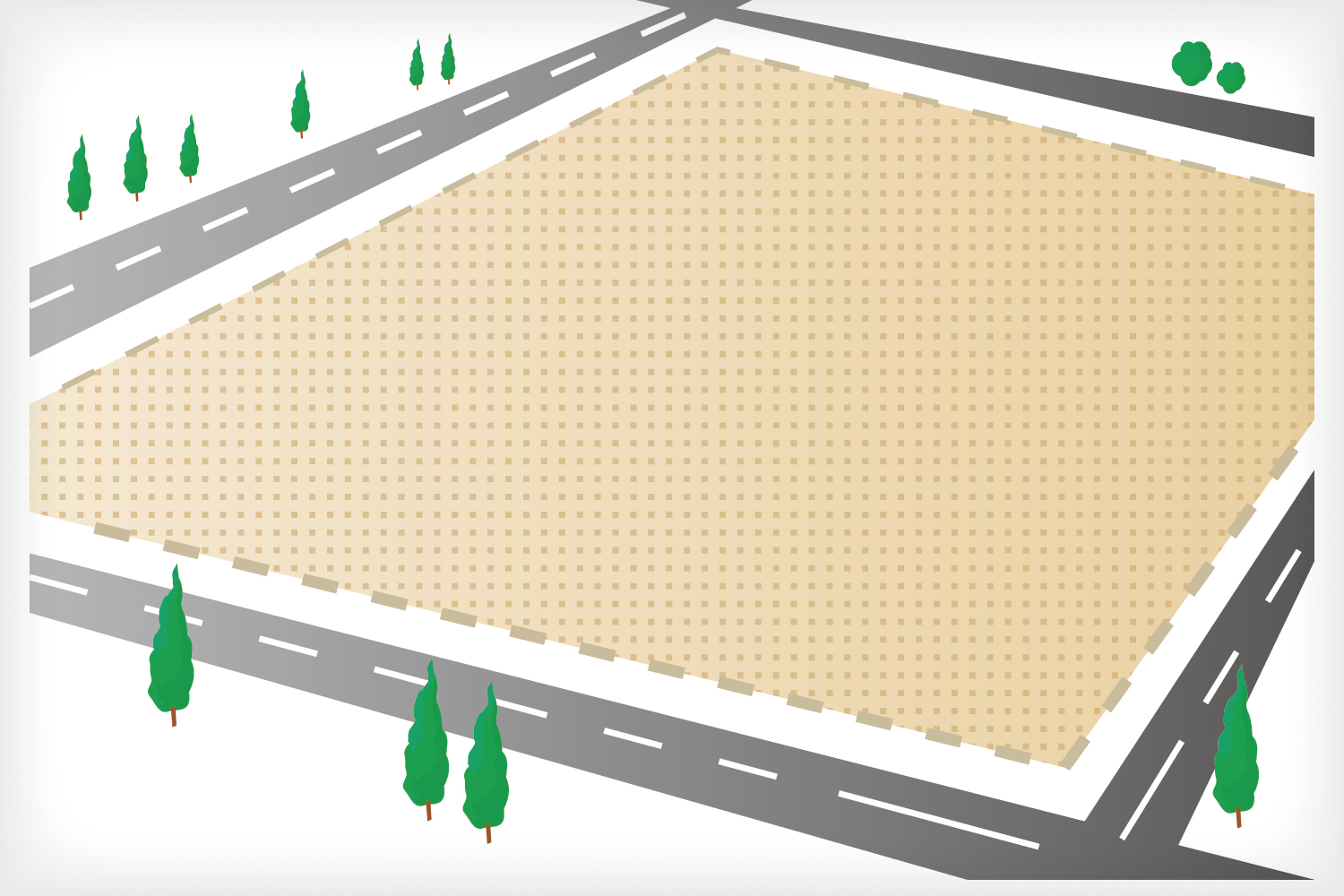

①不整形地(形の悪い土地)

②狭い道路に面する土地

③500㎡以上で周囲に大規模な工場やマンションが建っていない土地

④2棟以上の建物が建っている土地

⑤無道路地(道路に接していない、または少しだけ接している。)

⑥道路と地面の間に高低差がある土地

⑦傾斜のある土地

⑧整地が必要な土地

⑨都市計画道路予定地

⑩容積率の異なる2以上の地域にわたる土地

⑪埋蔵文化財包蔵地

⑫生産緑地

⑬土壌汚染されている土地

⑭高圧線下にある土地

料金は、以下の<1.基本報酬>と<2.財産評価報酬>の合計額になります。

見積提示後は、追加の業務をご依頼されない限り、追加料金は発生しません。

| 遺産総額 | 相続税申告書作成報酬料金 |

| 7,000万円未満 | 448,000円 |

| 7,000万円以上 1億円円未満 | 500,000円 |

| ↑これまでの依頼人様の遺産総額は、ほぼ1億5,000万円未満です | |

| 1億円以上 1億円2,500万円未満 | 565,000円 |

| 1億2,500万円以上1億5,000万円未満 | 631,000円 |

| 1億5,000万円未満以上1億円7,500万円未満 | 723,000円 |

| 1億7,500万円未満以上2億円未満 | 815,000円 |

| 2億円以上 | 別途相談 |

(※1)相続人の確定及び遺産分割協議書の作成が必要ない場合は、上記の料金から一律8万円を引いた額となります。

(※2)上記の料金表中の “遺産の総額”についての留意点

上記の料金表は、当会計事務所の税理士報酬(料金)のおおよその目安としてお考えください。

(実際の契約については、お打ち合わせの上でお客様にご納得いただける料金・費用にてサービスを提供させていただきます。)